DYSKONTOWANIE UMOWY LEASINGU

Dyskonto proste (rzeczywiste) – jest to wartość, o jaką należy pomniejszyć przyszłą wartość (FV, ang. future value), aby otrzymać bieżącą wartość (PV, ang. present value) – przy założeniu oprocentowania prostego. Dyskontowanie proste jest działaniem odwrotnym do oprocentowania prostego.

Jak obliczyć dyskonto? Obliczanie dyskonta prostego:

PV – wartość bieżąca kapitału (kredytu rzeczowego / kredytu)

FV – wartość przyszła kapitału (kredytu rzeczowego / kredytu)

D – dyskonto

r – stopa zwrotu (stopa dyskonta / stopa procentowa)

t – liczba okresów (liczba miesięcy / liczba lat)

Dyskonto stanowi różnicę pomiędzy wartością przyszłą a wartością bieżącą:

W praktyce przeprowadza się dyskontowanie w celu wykazania pozostałego do spłaty kapitału na dzień rozwiązania umowy leasingu. Korporacje leasingowe bardzo często dokonują pozornego dyskontowania w oparciu np. o WIBOR 1M. Taka praktyka oczywiście nie prowadzi do uzyskania pełnego dyskonta w oparciu o pełne oprocentowanie a co za tym idzie, klient oprócz kapitału zmuszany jest do zapłaty odsetek, pomimo rozwiązania umowy leasingu i zakończenia finansowania (kredytowanie ustaje).

Skoro celem dyskontowania jest uzyskanie wartości bieżącej kredytu (umowa leasingu jest oparta na funkcji kredytowej), to dyskontowanie o inną stopę dyskontową niż oprocentowanie kredytu, nie prowadzi do wskazania warości kapitału pozostałego do spłaty, nie jest więc wskazaniem wartości bieżącej. Nie przeszkadza to jednak firmom leasingowym żądać oprócz kapitału także odsetek z przyszłych rat, co prowadzi do bezpodstawnego wzbogacenia.

Dobrym wzorcem jest praktyka stosowana przez banki. Bank w przypadku rozwiązania umowy kredytu zawsze wskazuje zobowiązanie kapitałowe.

PRZYKŁAD DYSKONTOWANIA

Wartość kredytu wynosi 10.000,- zł, okres spłaty 12 rat, zaś roczna stopa procentowa wynosi 10,00%. Wyliczenie rat o równej wysokości (jak w przypadku leasingu) przy wskazanych założeniach wyglądałoby następująco:

|

l.p. |

zadłużenie |

rata miesięczna |

część kapitałowa |

część odsetkowa |

|

1 |

100.000,00 zł |

8.791,59 zł |

7.958,26 zł |

833,33 zł |

|

2 |

92.041,74 zł |

8.791,59 zł |

8.024,57 zł |

767,01 zł |

|

3 |

84.017,17 zł |

8.791,59 zł |

8.091,45 zł |

700,14 zł |

|

4 |

75.925,72 zł |

8.791,59 zł |

8.158,87 zł |

632,71 zł |

|

5 |

67.766,85 zł |

8.791,59 zł |

8.226,86 zł |

564,72 zł |

|

6 |

59.539,99 zł |

8.791,59 zł |

8.295,42 zł |

496,17 zł |

|

7 |

51.244,56 zł |

8.791,59 zł |

8.364,55 zł |

427,04 zł |

|

8 |

42.880,01 zł |

8.791,59 zł |

8.434,26 zł |

357,33 zł |

|

9 |

34.445,76 zł |

8.791,59 zł |

8.504,54 zł |

287,05 zł |

|

10 |

25.941,22 zł |

8.791,59 zł |

8.575,41 zł |

216,18 zł |

|

11 |

17.365,80 zł |

8.791,59 zł |

8.646,87 zł |

144,72 zł |

|

12 |

8.718,93 zł |

8.791,59 zł |

8.718,93 zł |

72,66 zł |

|

SUMA: |

105.499,06 zł |

100.000,00 zł |

5.499,06 zł |

Z powyższego przykładu można wyczytać dla dowolnego okresu jakie są dyskonta oraz jaki jest kapitał pozostały do spłaty. I tak przykładowo, jeśli umowa zostałaby rozwiązana w 9 miesiącu i do zapłaty pozostawałyby raty 10, 11 oraz 12 to suma jaką korzystający powinien zapłacić do leasingodawcy wynosi odpowiednio: [8.575,41 zł + 8.646,87 zł + 8.718,93 zł], natomiast nienależne odsetki wynoszą [dyskonto]: [216,18 zł + 144,72 zł + 72,66 zł].

Nasze opinie rachunkowe w zakresie leasingu zawierają wyliczenia:

-

Stopy procentowej zastosowanej w umowie leasingu

-

Marży finansującego

-

Dyskonta

-

Kapitału pozostałego do spłaty i ciągów płatniczych z podziałem na kapitał i odsetki

-

Opłat zaległych

-

Opłat dodatkowych

-

Korzyści jakie osiągnął finansujący w związku z zakończeniem umowy leasingu przed czasem

-

Kwoty do zapłaty / zwrotu z tytułu zakończenia umowy przed czasem

W naszych analizach umów leaisngowych wykorzystujemy:

- funkcję matematyki finansowej Ms Excel „Rate”

- funkcję matematyki finansowej Ms Excel „IRR” dla harmonogramu umowy leasingowej, uwzględniając przepływy finansowe (wpłaty i wypłaty)

WSPÓŁCZYNNIK DYSKONTOWY

Współczynnik dyskontowy – wartość bieżąca jednostki monetarnej, o określonym terminie płatności w przyszłości. Stanowi czynnik, który zrównuje wartość przyszłą kapitału z jego wartością bieżącą. Różnica pomiędzy wartością przyszłą a wartością bieżącą kapitału wynika ze zmienności wartości pieniądza w czasie. Współczynnik dyskontowy dany jest wzorem:

gdzie:

d - współczynnik dyskontowy

r - stopa procentowa

n - liczba okresów

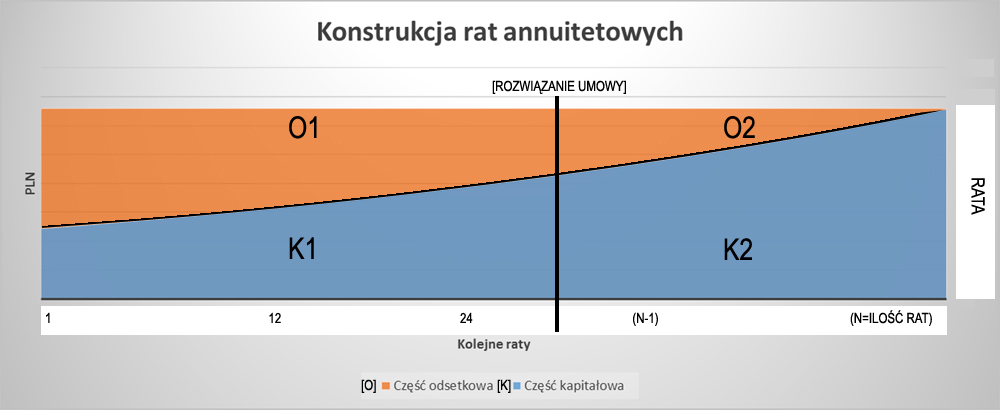

Dokonujemy wizualizacji spłaty umowy leasingu oraz "kredytu rzeczowego"

Powyższy wykres prezentuje graficzny przebieg spłaty zobowiązania przy harmonogramie rat równych.

ODSETKI CAŁKOWITE = O = O1 +O2

ODSETKI NALICZONE PRZED ROZWIĄZANIEM UMOWY NALEŻNE FINANSUJĄCEMU = O1

ODSETKI PO ROZWIĄZANIU UMOWY NIENALEŻNE FINANSUJĄCEMU [korzyść w rozumieniu normy art. 70915 k.c.] = O2 (DYSKONTO ODSETKOWE]

KAPITAŁ CAŁKOWITY = K = K1 + K2

KAPITAŁ NALICZONY PRZED ROZWIĄZANIEM UMOWY = K1

KAPITAŁ WYMAGALNY PO ROZWIĄZANIU UMOWY = K2

Zgodnie z normą art. 70915 k.c. oraz przyjętymi zasadami, po rozwiązaniu umowy leasingu, finansujący może żądać wyłącznie przyszłych rat kapitałowych oraz wykupu (wartość stała nie podlegająca dyskontowaniu). Na wykresie wartość kapitału pozostałego do spłaty oznaczona została sygnaturą [K2].

Żądanie przez finansującego odszkodowania przekraczającego wartość [K2] prowadzi do bezpodstawnego wzbogacenia (wadliwe dyskontowanie). Z chwilą rozwiązania umowy odpadł obowiązek finansującego kredytowania korzystającego. Zatem nie powinno się już finansującemu należeć z tego tytułu wynagrodzenie – zgodnie z wyrokiem Sądu Najwyższego z dnia 9.09.2010 r.,sygn. akt I CSK 641/09.

http://www.sn.pl/sites/orzecznictwo/Orzeczenia2/I%20CSK%20641-09-1.pdf

BŁĘDY W ROZLICZENIU UMOWY LEASINGU

Leasingodawca rozliczając umowę leasingu najczęściej popełnia następujące błędy:

- nalicza bez podstawy prawnej kary umowne

- wadliwie dyskontuje przyszłe raty, nie odejmuje odsetek

- sprzedaje przedmiot leasingu za rażąco niską cenę

Błędy wyżej wskazane są najczęstszym źródłem roszczeń do klientów firm leasingowych. W naszej praktyce kwestionujemy rozliczenie umów leasingowych wykonanych niezgodnie z przepisami.

[słowa kluczowe: rozliczenie umowy leasingu EFL, rozliczenie leasingu Idea Getin Leasing, umowa leasingu Finserv, rozliczenie Leasing Polski]

Sprawdź także:

Więcej informacji o dyskoncie: https://businessinsider.com.pl/gospodarka/przepisy/co-to-jest-dyskonto/xnxldcr